Posledné dva týždne patrili národným bankám, ktoré postupne zverejňovali svoje rozhodnutia v oblasti menových politík. Americký Fed najprv po júnovej prestávke zvýšil svoje sadzby o 25 bázických bodov a sadzby na druhom brehu Atlantiku sú tak teraz najvyššie od roku 2001. O deň neskôr reagovala ECB a tiež pridala štvrť percenta na úroveň 4,25 %, tak ako sme očakávali. Hoci oficiálne komuniké neprinieslo konkrétne usmernenie ohľadne budúceho vývoja, je možné, že do konca roka ECB ešte zvýši základnú sadzbu o ďalších 25 bp. Minulý týždeň vo štvrtok zas Česká národná banka svoju základnú sadzbu podržala na 7 %, pričom banková rada naďalej komunikuje skôr neochotu sadzby znižovať už v tomto roku.

S úrovňou sadzieb je prirodzene spojená otázka drahšieho úverovania, ktorá sa u nás na Slovensku dostáva čoraz viac aj do politickej roviny, najmä v súvislosti s predčasnými voľbami. Pozreli sme sa preto na to, ako sú na tom aktuálne sadzby z pohľadu historického vývoja a zároveň, ako sa vyvíjajú sadzby v ostatných krajinách EÚ27. V oboch prípadoch môžeme povedať, že situácia je pre Slovákov aj napriek absolútnemu nárastu sadzieb stále relatívne priaznivá. Na druhej strane pokračuje prepad spotreby domácnosti, keď opäť klesali maloobchodné tržby. Podľa očakávania stále klesajú aj ceny nehnuteľností. Dobrou správou ostáva, že jednociferná inflácia je na dohľad a rast cien energií v budúcom roku je podľa premiéra Ódora v podstate vyriešený, hoci konkrétne číslo bude závisieť už na novej vláde.

Inflácia spomaľuje, základné sadzby ECB rastú a úrokové sadzby nových úverov (nie len) na bývanie rastú tiež. Hoci sú sadzby začínajúce nulou s veľkou pravdepodobnosťou minulosťou, bližší pohľad odhalí, že si stále požičiavame relatívne lacno.

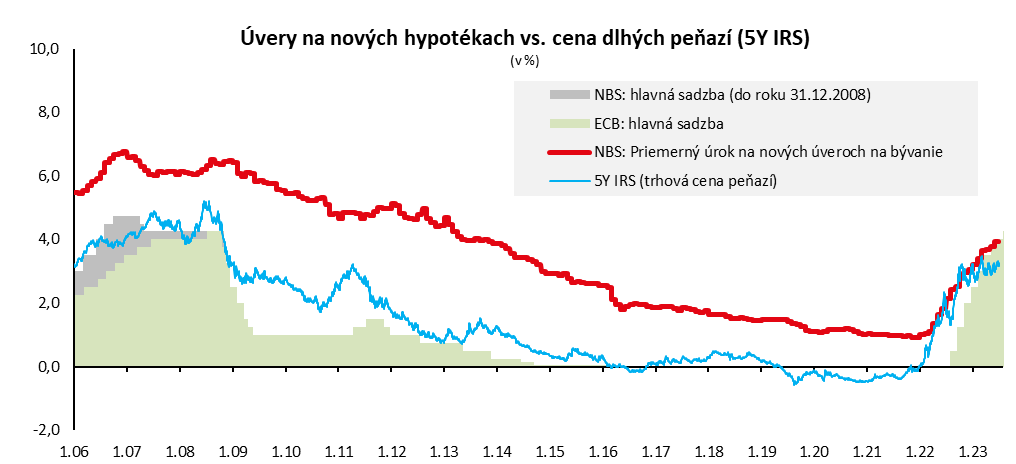

ECB v posledný júlový týždeň podľa očakávania sadzby zvýšila o 25 bázických bodov, čím sa základná sadzba dostala na 4,25 %. Prístup ECB dáva finančným trhom dostatok priestoru na zapracovanie predpokladaných krokov do cien a veľká časť predchádzajúcich zvýšení bola už v cenách zapracovaná. Na júlové zvýšenie základných sadzieb, ktoré bolo takmer isté, finančné trhy v podstate takmer nereagovali, čo znamená, že cena tzv. „dlhých peňazí“, vyjadrená cez úrokové swapy (IRS) ostala pre banky viac menej rovnaká. Na druhej strane treba dodať, že z historického pohľadu sú úrokové sadzby na nových úveroch v porovnaní s cenou, za ktoré sa vedia banky financovať, relatívne nízke. Historický rozdiel medzi červenou a modrou krivkou v grafe vyššie sa v ostatných mesiacoch fakticky stratil, čo indikuje, že nové úvery by mali byť z pohľadu zdravej profitability ešte s vyšším úrokom.

Z pohľadu výšky úrokov ide skôr o návrat k dlhodobému priemeru. Sadzby nových úverov (vrátane refixov) sú teraz na podobných úrovniach ako na konci finančnej krízy po roku 2010, hoci základný úrok centrálnej banky a aj hodnota päťročných IRS sú teraz podstatne vyššie. Môžeme preto očakávať, že sadzby na úveroch ešte porastú, čím sa situácia normalizuje. Postupne pravdepodobne uvidíme aj ďalší rast úrokových sadzieb na sporiacich a termínovaných vkladoch.

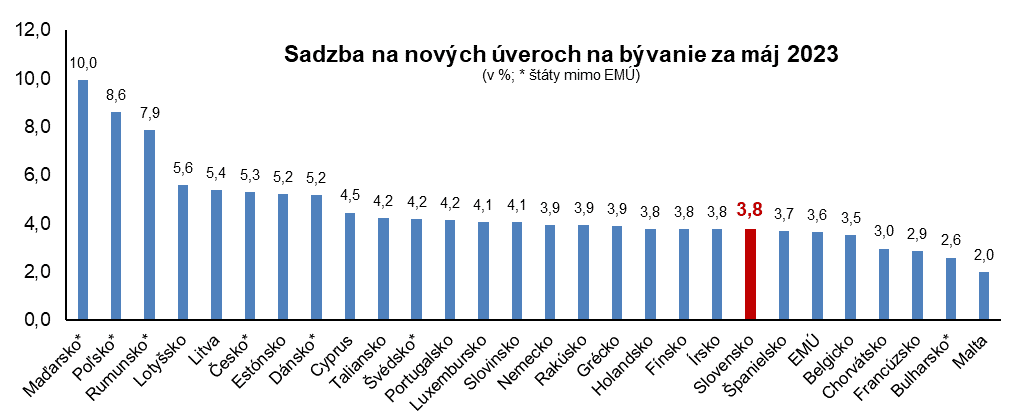

Z pohľadu ostatných štátov EÚ si tiež požičiavame lacno. V máji 2023 bol priemer na nových úveroch na bývanie 3,78 %, v júni podľa NBS 3,92 %. Zo štátov európskej menovej únie (EMÚ) je naša priemerná úroková sadzba na nových úveroch určených na bývanie na priemernej úrovni, resp. iba o dve desatinky nad ňou. Z krajín, kde obyvatelia platia eurom, si najdrahšie požičiavali v máji v Lotyšsku (5,6 %), najlacnejšie na Malte (2,0 %) a vo Francúzsku (2,9 %). Neprekvapí, že najvyššia sadzba na nových úveroch je v „neeurovom“ Maďarsku (9,96 %), kde inflácia kulminovala na úrovni viac ako 26 %. V susednom Česku stoja nové hypotéky v priemere o 1,5 percentuálneho bodu viac ako u nás.

V súvislosti s refixovaním hypoték je tiež dôležité povedať, že v čase rástli aj platy, pričom za ostatných 5 rokov narástla priemerná mzda o takmer 40 % (1Q23 vs. 1Q2018). Očakávame, že sadzby ECB dosiahnu svoj vrchol v tomto roku a minimálne v prvej polovici roka 2024 ostane základná sadzba ECB nad úrovňou 4 %. Z tohto pohľadu bude ekonomika ďalej brzdená, čo sa prejaví napríklad aj drahším úverovaním. Na druhej strane v budúcom roku očakávame zlepšenie na strane celkovej spotreby domácnosti, nakoľko sa postupe prejaví ďalšie zvýšenie miezd, ktoré bude reflektovať vývoj na trhu práce a zvýšenú úroveň inflácie. Očakávame tiež, že pri mzdách uvidíme už v budúcom roku mierny reálny rast. Postupne by sa tak k priemerným hodnotám mala vrátiť aj miera úspor, ktoré dokážu domácnosti generovať z disponibilného príjmu, čo domácností posunie do komfortnejšej situácie a to aj v oblasti dostupnosti úverov.

Marián Kočiš, makroekonomický analytik Slovenskej sporiteľne